Combien les PSP gagnent vraiment ? Revenus 2024 des principaux acteurs du paiement

Le marché du paiement est souvent perçu comme un secteur à faibles marges, extrêmement concurrentiel et dominé par quelques géants internationaux. Pourtant, lorsqu’on observe les revenus réels des prestataires de services de paiement (PSP), une autre réalité se dessine : certains acteurs génèrent plusieurs milliards d’euros de chiffre d’affaires annuel, avec des modèles économiques très différents selon leur positionnement, leur périmètre géographique et leur degré d’intégration.

Cette analyse s’appuie sur les dernières données publiques disponibles, principalement des estimations de chiffre d’affaires 2024, issues de rapports financiers, communications officielles et recoupements sectoriels.

À date, la majorité des acteurs n’ont pas encore publié leurs résultats 2025 consolidés, ce qui rend l’année 2024 la dernière base fiable et comparable à l’échelle du marché.

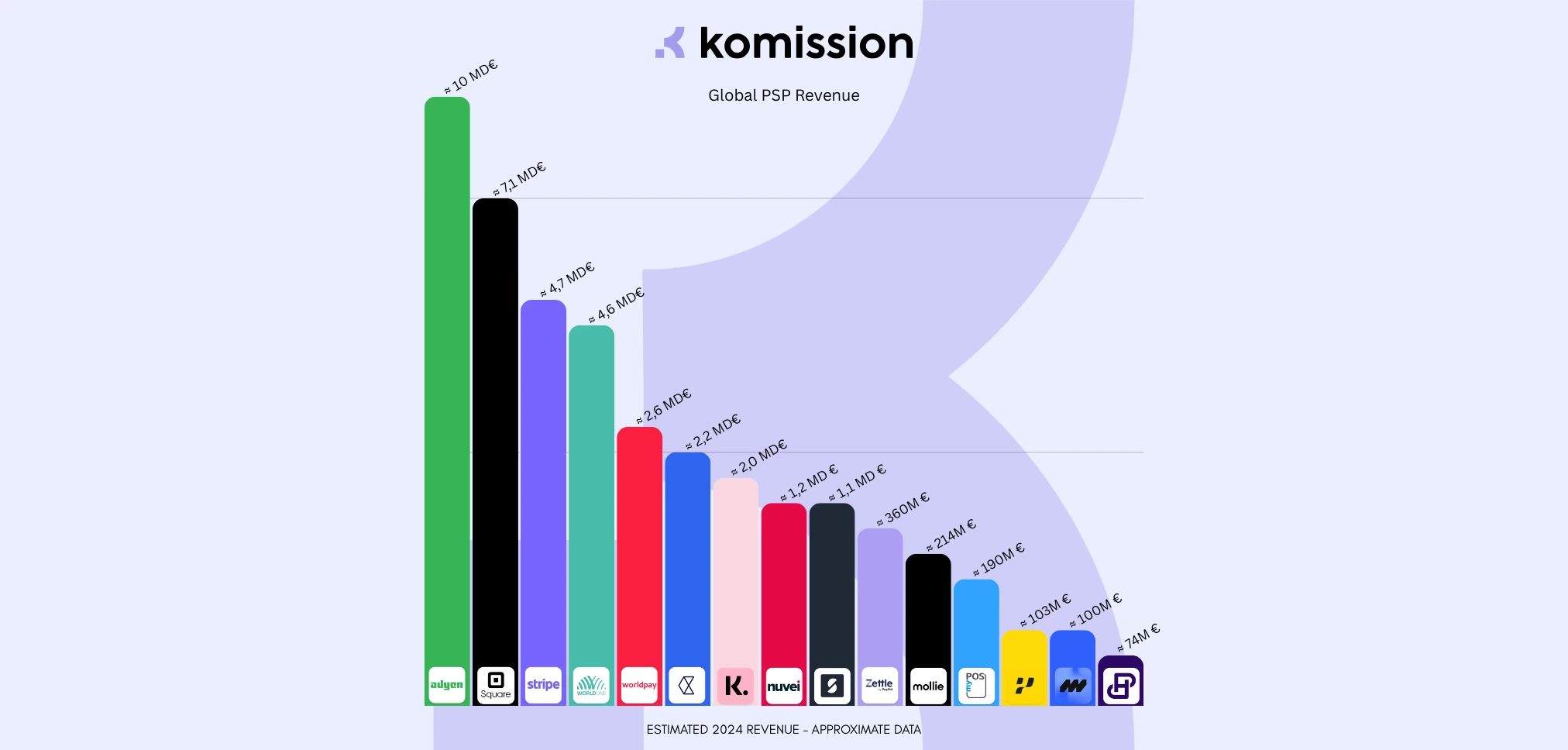

Classement des principaux PSP par chiffre d’affaires (2024 estimé)

Les chiffres présentés ci-dessous donnent une lecture claire de la taille économique réelle des grands acteurs du paiement. Ils ne reflètent pas uniquement la performance commerciale, mais aussi la capacité d’investissement, de négociation avec les réseaux cartes, et de résilience face à la pression sur les marges.

Ce que révèle ce classement sur le marché du paiement

1. Les PSP full-stack globaux dominent largement

Les acteurs combinant acquisition, processing, orchestration, services marchands et couverture internationale occupent sans surprise le haut du classement. Leur force repose sur :

- des volumes transactionnels massifs,

- une forte exposition à l’e-commerce et aux marketplaces,

- une capacité à compenser la baisse des marges unitaires par l’échelle.

2. Taille ≠ rentabilité

Un chiffre d’affaires élevé ne signifie pas nécessairement une meilleure rentabilité. Certains PSP plus petits, très spécialisés ou fortement automatisés, affichent des marges plus élevées malgré des revenus inférieurs.

3. L’Europe reste extrêmement fragmentée

Contrairement aux États-Unis, le marché européen du paiement reste morcelé, avec :

- des acteurs nationaux forts,

- des contraintes réglementaires locales,

- et des modèles économiques encore très hétérogènes.

Cette fragmentation explique à la fois la multiplication des PSP et la consolidation progressive du marché.

Pourquoi ces chiffres sont stratégiques pour les marchands

Pour un commerçant, une enseigne ou une entreprise, comprendre qui gagne vraiment de l’argent dans le paiement permet de mieux appréhender :

- où se situe la marge réelle du PSP,

- jusqu’où les tarifs sont négociables,

- quels acteurs ont intérêt à pousser certains moyens de paiement,

- et quels PSP sont réellement alignés avec son modèle économique (retail, e-commerce, SaaS, marketplace, omnicanal).

Le chiffre d’affaires devient alors un indicateur de pouvoir, bien plus qu’un simple classement.

Tendances observées en 2025

Si les revenus 2024 permettent de comparer la taille réelle des acteurs, l’année 2025 confirme plusieurs dynamiques de fond :

- pression continue sur les commissions cartes,

- montée en puissance des modèles orchestrés et multi-PSP,

- intégration croissante du paiement dans les parcours omnicanaux,

- recentrage des PSP sur les clients à forte valeur et à forte volumétrie.

Ces tendances renforcent un constat simple : le choix d’un PSP ne peut plus se faire uniquement sur une grille tarifaire.

Conclusion – le chiffre d’affaires comme indicateur de pouvoir

Comparer les revenus des PSP permet de dépasser les discours marketing pour comprendre les véritables rapports de force du marché du paiement.

Pour les marchands, cette lecture est essentielle pour :

- négocier au bon niveau,

- choisir un partenaire aligné avec leur trajectoire,

- et éviter les solutions surdimensionnées ou inadaptées.

C’est précisément cette lecture économique et stratégique que Komission met au cœur de son accompagnement.