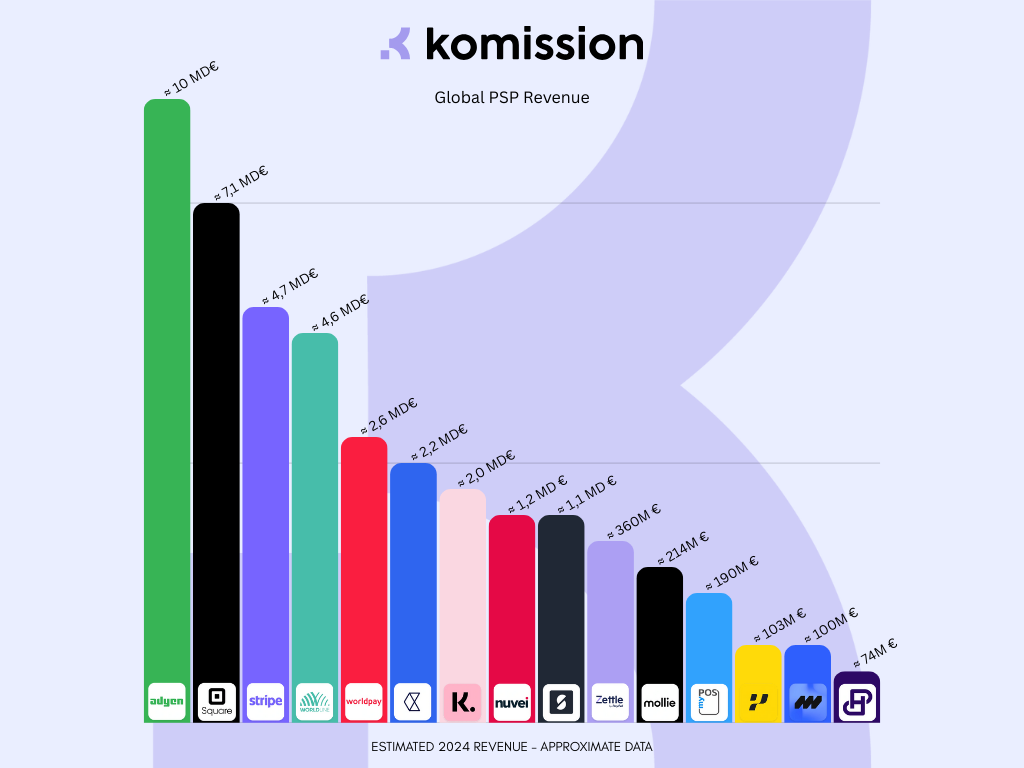

Stripe, fondée en 2010 en Californie par les frères Patrick et John Collison, est devenue l’une des principales plateformes de paiement en ligne au monde. Conçue à l’origine pour offrir aux entreprises une solution simple et sécurisée pour accepter des paiements sur internet, Stripe a rapidement séduit les développeurs et les e-commerçants grâce à ses API intuitives, sa documentation complète et sa capacité à s’intégrer facilement avec des CMS et plateformes comme Shopify, WooCommerce ou encore Magento. En 2025, Stripe continue de renforcer son écosystème autour de ses offres de facturation, d’anti-fraude et de paiements internationaux, contribuant à un chiffre d’affaires estimé à environ 5 milliards de dollars.

Adyen, de son côté, est une société européenne née à Amsterdam en 2006. Elle se distingue par une plateforme de paiement unifiée capable de gérer les transactions en ligne, en point de vente physique et sur mobile à partir d’une seule et même infrastructure. Ce positionnement omnicanal en fait un choix privilégié pour les grandes enseignes internationales qui recherchent une expérience de paiement cohérente partout dans le parcours client. En 2025, Adyen affiche une croissance robuste, portée par ses services d’acquiring, de gestion des risques et de support multidevise, avec un chiffre d’affaires approximatif de 11 milliards de dollars.

Bien que les deux acteurs partagent l’objectif d’aider les entreprises à traiter des paiements de manière efficace et sécurisée, leurs origines, leurs approches technologiques et leurs zones de force diffèrent. Stripe a historiquement ciblé l’agilité, la modularité et l’expérience développeur pour les start-ups et les plateformes digitales, tandis qu’Adyen se positionne comme un partenaire global pour les organisations qui souhaitent harmoniser leurs paiements sur tous les canaux de vente.

Comparaison des fonctionnalités de paiement en ligne

Quand on compare Stripe et Adyen sur les capacités de paiement en ligne, les deux plateformes couvrent largement les besoins standards… mais leur philosophie produit diverge clairement.

Ce que Stripe propose côté fonctionnalités

Stripe s’est construit autour d’une approche modulaire et orientée développeurs. La solution permet d’accepter facilement :

Les principales cartes bancaires internationales

Les portefeuilles digitaux comme Apple Pay et Google Pay

De nombreux moyens de paiement locaux selon les pays (SEPA, iDEAL, etc.)

Mais Stripe va bien au-delà de l’encaissement simple. Sa plateforme intègre nativement :

La gestion des abonnements et paiements récurrents avec une logique avancée de cycles de facturation

La facturation automatisée (création, envoi et suivi des factures)

Les remboursements et avoirs simplifiés directement depuis le back-office ou via API

Des outils anti-fraude intelligents basés sur le machine learning (Radar)

Des briques complémentaires comme l’émission de cartes, le financement ou encore la gestion de marketplaces

Stripe est donc particulièrement apprécié des SaaS, marketplaces, plateformes digitales et start-ups qui veulent assembler des briques de paiement comme un “lego” technologique.

Les capacités d’Adyen pour le paiement en ligne

Adyen couvre évidemment les mêmes fondamentaux :

Acceptation des cartes internationales

Intégration des wallets majeurs

Support d’un grand nombre de méthodes de paiement locales dans le monde

Là où Adyen se distingue, c’est dans son approche data-driven et orientée performance du tunnel de paiement. Sa plateforme permet notamment :

L’optimisation automatique des routes d’acquisition pour améliorer les taux d’acceptation

Une gestion fine des règles de risque intégrée directement dans le flux de paiement

La personnalisation des moyens de paiement affichés selon le pays, le device ou le profil client

Une vue unifiée des paiements online et offline, utile pour les retailers omnicanaux

Des outils avancés d’analyse des refus et de récupération des transactions échouées

Adyen ne se contente donc pas d’encaisser : la plateforme cherche en permanence à augmenter le taux de conversion et la performance globale des paiements.

Différence clé entre les deux

Stripe = flexibilité produit et richesse fonctionnelle pour construire des modèles digitaux complexes Adyen = optimisation des performances de paiement à grande échelle, avec une forte logique d’unification omnicanale

En résumé, Stripe séduit par sa rapidité d’intégration et son écosystème de fonctionnalités, tandis qu’Adyen brille par sa maîtrise du parcours de paiement et de l’optimisation des autorisations, un point crucial pour les entreprises qui traitent de gros volumes internationaux.

Analyse des tarifs et des frais

Le sujet des frais est souvent le point décisif dans le choix entre Stripe et Adyen. Les deux acteurs facturent les paiements… mais leur logique de tarification reflète deux visions très différentes du marché.

Stripe ou Adyen : lequel est fait pour votre business ?

Stripe a bâti sa réputation sur une tarification simple et lisible, pensée pour être compréhensible sans négociation commerciale complexe.

Le modèle repose généralement sur :

Des frais fixes par transaction (un pourcentage + un coût fixe)

Aucun abonnement mensuel obligatoire pour l’offre de base

Une grille tarifaire publique, facilement accessible

Cette approche séduit particulièrement :

Les start-ups

Les PME

Les e-commerçants en phase de lancement

Cependant, derrière cette apparente simplicité, il faut regarder plusieurs éléments :

Les frais peuvent devenir élevés sur des volumes importants

Les paiements internationaux et hors zone domestique entraînent des surcoûts

Certaines briques avancées (anti-fraude avancée, facturation, outils spécifiques) peuvent générer des frais additionnels

Stripe reste donc très compétitif pour démarrer rapidement, mais moins optimisé pour les marchands à fort volume qui peuvent négocier des conditions plus fines ailleurs.

La logique tarifaire d’Adyen 2026

Adyen adopte une approche presque opposée : pas de grille standard universelle, mais une tarification construite sur mesure.

Le modèle repose sur :

Des frais d’interchange réels (coût bancaire)

Une marge Adyen transparente ajoutée au-dessus

Des frais variables selon :

Le pays de la carte

Le type de carte (débit, crédit, corporate…)

Le canal (online, in-store, mobile)

Le volume traité

Cette structure est plus complexe à lire, mais elle permet :

Une optimisation fine des coûts pour les grands comptes

Une meilleure maîtrise des frais sur les cartes européennes

Des économies potentielles importantes sur les gros volumes

En revanche, cette approche implique :

Une négociation commerciale obligatoire

Des conditions moins adaptées aux petits volumes

Parfois des frais de plateforme ou minimums contractuels

Adyen se positionne donc davantage comme un partenaire d’optimisation financière que comme une solution plug-and-play.

Stripe et Adyen sont deux références, mais la “meilleure” solution n’existe pas en absolu. Le choix pertinent dépend avant tout du profil de votre entreprise : typologie de cartes, zones géographiques, budget, niveau de maturité sur les outils de pilotage, moyens de paiement proposés et bien d’autres paramètres. Un audit rapide permet d’analyser vos frais réels et d’identifier le meilleur équilibre entre taux d’acceptation et coût

”

Différence stratégique entre les deux modèles

Stripe :

Tarification standardisée

Idéal pour démarrer vite

Peu de négociation nécessaire

Lisible mais parfois plus cher à fort volume

Adyen :

Tarification personnalisée

Idéal pour optimiser à grande échelle

Négociation quasi systématique

Complexe mais souvent plus rentable pour les gros marchands

Ce que les entreprises oublient souvent

Au-delà du taux affiché, il faut aussi intégrer :

Les frais de change sur les ventes internationales

Les coûts liés aux refus de paiement (perte de CA)

Les frais sur les remboursements et chargebacks

Le coût des fonctionnalités annexes (anti-fraude, reporting, abonnements…)

C’est souvent sur ces éléments “invisibles” que la différence réelle entre Stripe et Adyen se joue.

En résumé : Stripe = simplicité et rapidité Adyen = optimisation et négociation

La meilleure option dépend donc du volume, de la complexité internationale et du modèle économique de l’entreprise.

Intégration et facilité d’utilisation

Au-delà des frais et des fonctionnalités, la complexité d’intégration est souvent un critère décisif. Une solution de paiement peut être performante sur le papier… mais devenir un cauchemar si elle demande des mois de développement.

Sur ce point, Stripe et Adyen adoptent deux approches très différentes, adaptées à des niveaux de maturité technique distincts.

Stripe est souvent considéré comme la solution la plus simple à déployer, surtout pour les entreprises digitales.

La plateforme propose :

Des plugins prêts à l’emploi pour des CMS et plateformes comme Shopify, WooCommerce, Magento ou PrestaShop

Des API très bien documentées, pensées pour les développeurs

Des SDK mobiles pour intégrer les paiements directement dans les applications

Un environnement de test complet pour simuler des transactions

Résultat : une entreprise peut commencer à accepter des paiements en quelques heures ou quelques jours, sans équipe technique lourde.

Stripe séduit donc particulièrement :

Les start-ups

Les SaaS

Les marketplaces

Les e-commerçants en phase de lancement

L’intégration est modulaire : on peut commencer simplement, puis ajouter progressivement des briques (abonnements, facturation, anti-fraude…).

L’approche Adyen : intégration plus structurante, mais plus unifiée

Adyen propose également des bibliothèques et des composants d’intégration, mais son déploiement s’inscrit souvent dans un projet plus large.

Pourquoi ? Parce qu’Adyen n’est pas uniquement un PSP en ligne : c’est une plateforme de paiement omnicanale.

Elle permet d’unifier :

Les paiements e-commerce

Les paiements en magasin (terminaux de paiement)

Les paiements in-app

Les remboursements et historiques clients tous canaux confondus

L’intégration peut donc demander :

Un travail plus poussé avec les équipes techniques

Une coordination avec les systèmes de caisse ou ERP

Une réflexion globale sur l’architecture des flux de paiement

Mais en contrepartie, les entreprises obtiennent :

Une vue client unique online + offline

Une cohérence totale de l’expérience de paiement

Des données consolidées pour analyser le parcours d’achat

Adyen est donc souvent choisi par :

Les retailers omnicanaux

Les grandes enseignes internationales

Les entreprises ayant des magasins physiques + e-commerce

Différence clé à retenir

Stripe = mise en route rapide, autonomie des équipes digitales, logique “plug & play” Adyen = projet plus structurant, mais vision unifiée du paiement sur tous les canaux

En résumé, Stripe facilite l’entrée dans le paiement en ligne, tandis qu’Adyen s’intègre dans une stratégie globale de transformation des paiements, notamment pour les acteurs du retail et de l’omnicanal.

Sécurité et protection des données

Dans le paiement en ligne, la sécurité n’est pas une option. C’est un prérequis absolu. Sur ce point, Stripe et Adyen respectent les standards les plus élevés du secteur.

Sécurité chez Stripe - Avantages

Stripe est certifié PCI DSS niveau 1, le niveau de conformité le plus strict dans l’industrie du paiement. Concrètement, cela signifie que :

Les données bancaires ne transitent jamais en clair

Les informations sensibles sont chiffrées et stockées de manière sécurisée

Les infrastructures sont surveillées en permanence

Stripe intègre aussi des outils de lutte contre la fraude, capables d’analyser les transactions en temps réel pour détecter les comportements suspects. Ces systèmes apprennent en continu grâce aux volumes mondiaux traités par la plateforme.

Sécurité chez Adyen - Avantages

Adyen dispose également de la certification PCI DSS niveau 1 et applique des standards de sécurité comparables.

La plateforme met l’accent sur :

La protection des données clients à chaque étape du paiement

Des contrôles de risque intégrés directement dans le flux de transaction

Des mécanismes d’authentification renforcée, notamment pour répondre aux exigences réglementaires européennes (comme la double authentification)

Adyen combine ainsi sécurité technique et logique de gestion du risque pour limiter les fraudes tout en préservant le taux d’acceptation.

Stripe ou Adyen : quelle solution est vraiment la plus rentable pour vous ?

Ne choisissez pas à l’aveugle. Chaque modèle de paiement, chaque pays et chaque typologie de carte ont un impact direct sur vos coûts et votre taux d’acceptation.

Lancez un audit paiement personnalisé

Analyse de vos volumes, de vos pays, de vos cartes et de vos flux pour déterminer objectivement si Stripe ou Adyen est le plus performant pour votre activité.

- Estimation de vos frais réels - Analyse des taux d’acceptation potentiels - Recommandation neutre et argumentée

Vous voulez un pilotage avancé des flux (routage, analyse des refus, logique de risque) pour gagner en conversion.

Vous êtes prêt à une intégration plus structurante pour obtenir une solution plus “sur-mesure”.

OmnicanalInternationalGrand compte

Réputation et avis des utilisateurs Stripe et Adyen en 2026

Au moment de choisir une solution de paiement, la réputation du prestataire et les retours d’expérience des entreprises comptent presque autant que les frais ou les fonctionnalités. Ils donnent une vision plus concrète de la fiabilité de la plateforme au quotidien.

L’image de Stripe auprès des entreprises

Stripe bénéficie d’une très forte notoriété dans l’écosystème digital. La plateforme est souvent citée comme une référence pour sa simplicité d’intégration, la qualité de sa documentation technique et la richesse de ses outils.

Les entreprises apprécient particulièrement :

La rapidité de mise en place

L’interface claire et moderne

La facilité pour activer de nouvelles fonctionnalités

Un support jugé réactif, surtout pour les clients à fort volume

Stripe est aussi largement adopté par des start-ups, des scale-ups et de grandes plateformes internationales, ce qui renforce son image de solution fiable et innovante. Cette présence auprès d’acteurs technologiques de premier plan contribue fortement à sa crédibilité sur le marché.

La réputation d’Adyen dans l’industrie du paiement

Adyen, de son côté, jouit d’une réputation très solide, notamment auprès des grandes entreprises et des enseignes internationales. La plateforme est perçue comme un acteur plus “institutionnel”, très robuste et orienté performance.

Les points souvent mis en avant par les utilisateurs sont :

La stabilité de la plateforme

La capacité à gérer des volumes importants

L’efficacité des outils d’optimisation des paiements

La qualité de l’accompagnement pour les projets complexes

Adyen est particulièrement reconnu dans le retail et l’omnicanal, où sa capacité à unifier les paiements en ligne et en magasin est très appréciée. Sa croissance continue et sa présence auprès de grandes marques internationales renforcent son positionnement d’acteur premium du paiement.

Ce qu’il faut retenir

Stripe est souvent perçu comme moderne, agile et très adapté aux entreprises digitales, tandis que Adyen est vu comme solide, structurant et taillé pour les organisations internationales et omnicanales.

FAQ - Stripe vs Adyen : les réponses d’un expert paiement

1. Stripe ou Adyen : lequel est le moins cher ?

Le coût dépend surtout du volume, des pays de vente, du type de cartes et des moyens de paiement utilisés. Stripe propose une tarification standard simple à comprendre, tandis qu’Adyen fonctionne avec un modèle plus personnalisé, souvent plus optimisé pour les marchands à fort volume.

2. Quelle solution est la plus simple à intégrer ?

Stripe est généralement plus rapide à déployer grâce à ses plugins et à sa documentation orientée développeurs. Adyen demande souvent un projet plus structurant, notamment pour les entreprises qui veulent unifier leurs paiements en ligne et en magasin.

3. Stripe ou Adyen pour l’international ?

Adyen est souvent privilégié pour les stratégies internationales grâce à son modèle d’acquiring global et sa gestion multi-devises. Stripe reste performant à l’international, mais peut être moins optimisé dans certains contextes à fort volume.

4. Quelle solution offre le meilleur taux d’acceptation ?

Les deux plateformes disposent d’outils avancés de gestion du risque. Adyen est particulièrement reconnu pour ses capacités d’optimisation des autorisations, ce qui peut améliorer les taux d’acceptation pour certains marchands.

5. Dans quels cas choisir Stripe ?

Stripe est souvent recommandé pour les start-ups, SaaS, marketplaces et e-commerçants qui privilégient la rapidité d’intégration et la flexibilité.

6. Dans quels cas choisir Adyen ?

Adyen convient particulièrement aux entreprises à fort volume, internationales ou omnicanales, qui recherchent une optimisation avancée des performances de paiement.

Audit express • Neutre • Orienté ROI

Comparer Stripe et Adyen avec un expert

Obtenez une recommandation claire à partir de vos données réelles :

volume, pays, typologie de cartes, panier moyen, canaux (web / app / magasin) et moyens de paiement.

Estimation des frais réels (pas seulement le taux affiché)

Sans engagement • Réponse sous 24h • 100% adapté à votre activité

Jérémy MEUNIER

Fondateur de Komission

Je suis Jérémy MEUNIER, expert des solutions de paiement pour le magasin et le commerce en ligne. J’ai piloté pendant 10 ans la Direction Commercial d’un acteur majeur de la distribution de terminaux de paiement en France (+230k POS et +17k clients), ensuite co-fondateur d'un orchestrateur du paiement all in one (+20M€ ARR) et administrateur de l’association du paiement Français.