Analyse RAFEC : comment calculer réellement vos frais d’encaissement carte bancaire ?

Le RAFEC (Récapitulatif Annuel des Frais d’Encaissement par Carte) est aujourd’hui l’un des documents les plus importants pour comprendre combien vous coûtent réellement les paiements par carte bancaire. Pourtant, dans la pratique, il reste l’un des plus mal exploités.

Chaque année, les commerçants reçoivent ce relevé réglementaire censé apporter de la transparence sur leurs frais. Mais face aux lignes techniques, aux intitulés complexes et aux multiples catégories de cartes (débit, crédit, corporate, internationales…), la plupart abandonnent avant même d’avoir identifié l’essentiel : leur taux réel d’encaissement.

Résultat :

vous négociez vos contrats à l’aveugle,

vous comparez des offres sur des bases faussées,

et vous passez souvent à côté d’économies significatives.

Car un taux global affiché sur un devis ne veut rien dire s’il ne reflète pas la réalité de votre mix cartes, de vos volumes et de votre typologie de clientèle. Derrière un “0,9 %” peuvent se cacher des cartes premium sur-facturées, des paiements hors Europe coûteux, ou encore des marges acquéreurs mal identifiées.

👉 Analyser un RAFEC, ce n’est pas lire un chiffre.

C’est reconstituer la mécanique complète de vos frais : interchange, frais réseaux, marge PSP, répartition des cartes, poids des transactions internationales… Un travail d’expert, souvent long et source d’erreurs quand il est fait manuellement.

C’est précisément pour résoudre ce problème que nous avons développé un moteur d’analyse RAFEC automatisé. À partir d’un simple dépôt de votre PDF, il décrypte les lignes, calcule vos taux réels et met en évidence les anomalies tarifaires — en quelques secondes.

Dans cet article, nous allons voir :

- pourquoi le RAFEC est si difficile à interpréter

- comment calculer vos vrais frais d’encaissement

- où se cachent les erreurs les plus fréquentes

- et comment une analyse automatisée permet enfin de comparer les offres sur une base fiable

Parce qu’un RAFEC bien analysé n’est pas un document administratif.

C’est un levier stratégique de négociation.

Pourquoi le RAFEC est difficile à analyser ?

Sur le papier, le RAFEC est censé être un document de transparence.

Dans la réalité, c’est un document technique qui mélange plusieurs couches tarifaires différentes, chacune avec ses propres règles. Résultat : deux lignes qui semblent similaires peuvent en fait cacher des coûts totalement différents.

Voici les principales raisons qui rendent son analyse complexe.

Débit vs Crédit : des coûts parfois très différents

Toutes les cartes ne coûtent pas la même chose à accepter.

Une carte de débit (souvent utilisée pour les paiements du quotidien) génère généralement des frais plus faibles qu’une carte de crédit. Pourtant, dans un RAFEC, ces deux types de cartes peuvent être regroupés ou mal distingués.

Or, la différence d’interchange entre débit et crédit peut être significative selon :

- le réseau de carte

- le pays d’émission

- le canal de paiement (TPE, e-commerce…)

Si cette distinction n’est pas isolée, le taux moyen affiché perd tout son sens.

Visa, Mastercard… et leurs structures de frais différentes

Les grands réseaux comme Visa et Mastercard appliquent chacun :

- leurs propres grilles d’interchange

- leurs propres frais réseaux (scheme fees)

Deux transactions du même montant, réalisées avec deux cartes différentes, peuvent donc générer des coûts différents uniquement à cause du réseau utilisé.

Le RAFEC regroupe souvent ces opérations dans des libellés techniques difficiles à interpréter, ce qui empêche de voir :

- quel réseau coûte le plus cher

- si la tarification PSP est cohérente selon le réseau

Le cas particulier des cartes CB

En France, le réseau Cartes Bancaires CB a une structure spécifique.

Contrairement à Visa ou Mastercard qui appliquent principalement des frais variables (%), CB intègre une part importante de frais réseaux fixes par transaction.

Cela signifie que :

- sur les petits montants, le coût réel peut être proportionnellement plus élevé

- le taux moyen peut être trompeur si l’on ne regarde pas le coût par transaction

Sans analyse détaillée, ces frais fixes sont souvent invisibles dans le taux global.

Consumer vs Commercial vs Corporate : le piège des cartes professionnelles

Toutes les cartes “crédit” ne se valent pas.

Les cartes :

- Consumer (particuliers)

- Commercial

- Corporate

ont des niveaux d’interchange très différents. Les cartes Corporate et Business peuvent coûter nettement plus cher à l’acceptation.

Problème : dans de nombreux RAFEC, ces cartes sont noyées dans des catégories génériques.

Résultat : un commerçant peut penser avoir un bon taux… alors qu’une petite part de cartes corporate tire le coût réel vers le haut.

National, Europe, Hors Europe : l’impact géographique

L’origine de la carte joue un rôle majeur dans le coût.

Une carte :

- émise en France

- émise dans l’Union Européenne

- émise hors Europe

ne génère pas les mêmes frais d’interchange ni les mêmes frais réseaux.

Les cartes hors Europe, notamment, sont souvent beaucoup plus coûteuses.

Dans certains secteurs (tourisme, e-commerce international, hôtellerie), cela peut représenter un impact majeur sur le taux réel.

Sans ventilation géographique claire, le RAFEC masque complètement cette réalité.

Les frais fixes par transaction ajoutés par certains PSP

Au-delà des interchanges et des frais réseaux, certains prestataires ajoutent :

- un coût fixe par transaction (ex : 0,05 € / opération)

- parfois combiné à un pourcentage

Ces frais fixes :

- pénalisent fortement les petits paniers

- faussent la lecture si on regarde uniquement un taux %

Or, ces coûts sont rarement mis en évidence dans le RAFEC. Ils apparaissent sous des libellés techniques ou sont dilués dans des totaux globaux.

La solution : l’analyse RAFEC automatisée Komission

Déposez votre RAFEC PDF… et obtenez une lecture “compréhensible”

Concrètement, le moteur Komission permet de :

- Lire automatiquement le RAFEC (PDF natif) et retrouver les bonnes lignes, même quand la mise en page change d’une banque à l’autre

- Reconstituer vos frais réels en séparant ce qui relève :

- des interchanges

- des frais réseaux

- de la marge acquéreur / PSP

- des frais fixes par transaction (quand ils existent)

- Ventiler les coûts pour comprendre ce qui fait réellement monter votre taux (cartes corporate, hors Europe, premium, etc.)

👉 L’objectif est simple : arrêter de raisonner sur un taux global, et revenir à une comparaison “à périmètre constant”.

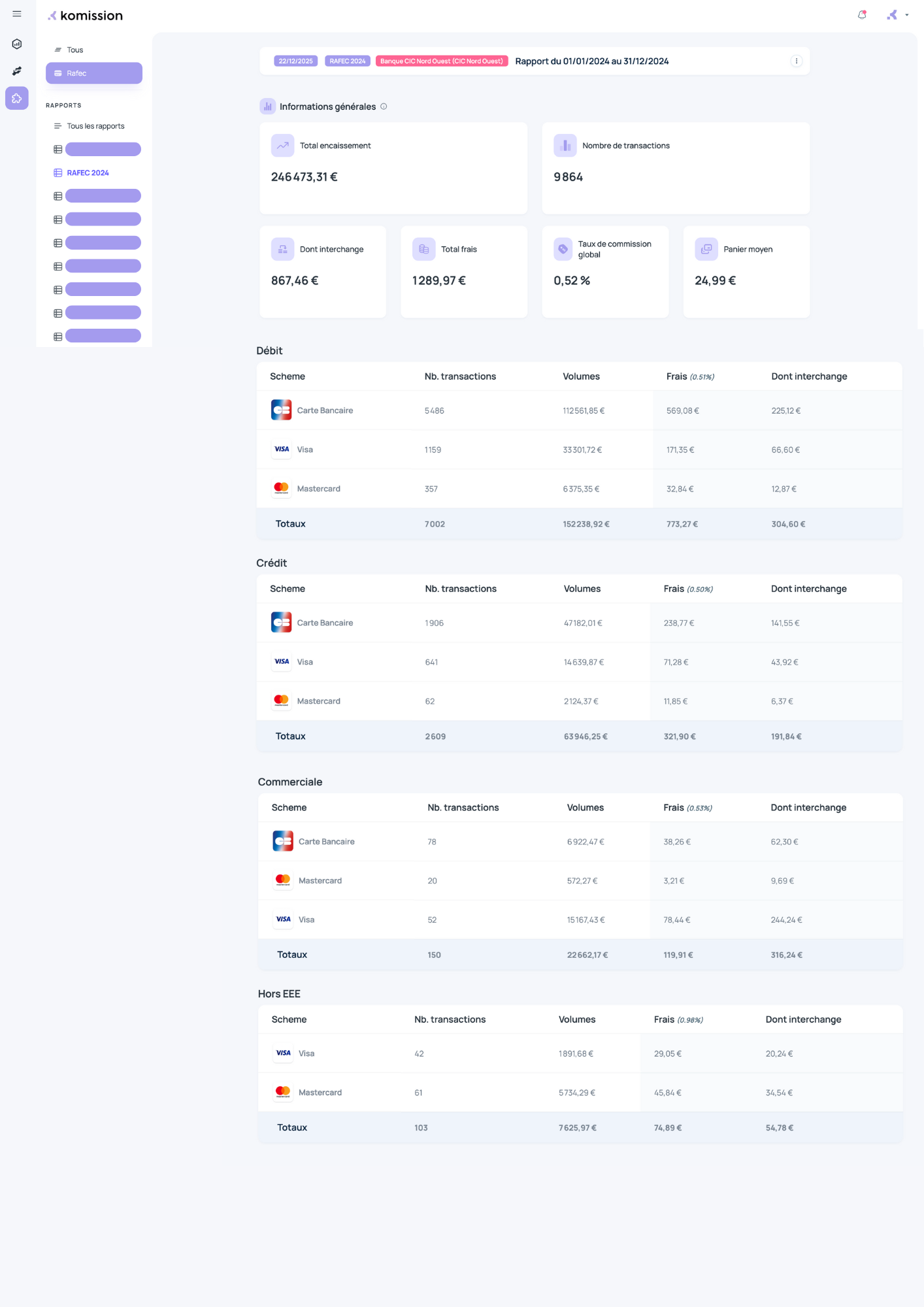

Ce que l’outil vous donne “en un coup d’œil”

En sortie, vous obtenez une vision structurée de votre RAFEC, avec notamment :

- Votre taux effectif réel (global + par grandes familles de cartes)

- La répartition de votre mix cartes (consumer vs commercial vs corporate)

- L’impact des cartes internationales (Europe vs hors Europe)

- Les coûts fixes éventuels par transaction et leur impact sur les petits paniers

- Les lignes anormales ou incohérentes (ex : surcoût réseau, cartes pro qui explosent la moyenne)

C’est cette lecture qui permet ensuite de savoir si :

- votre contrat actuel est cohérent,

- vous payez trop cher sur un segment précis,

- ou si une nouvelle offre est vraiment meilleure… sur votre propre profil.

Pourquoi c’est un game changer pour comparer et négocier

Dans 90 % des cas, les comparatifs “sur devis” sont incomplets parce qu’ils ne prennent pas en compte la réalité de votre activité :

- panier moyen

- typologie de clientèle

- part de corporate / premium

- transactions internationales

- frais fixes

Avec l’analyse RAFEC automatisée, vous comparez une offre sur une base objective, car vous partez de ce que vous payez réellement aujourd’hui.

C’est précisément ce qui permet, en un coup d’œil, de vérifier si une offre est plus avantageuse pour le commerçant, grâce à une tarification personnalisée.

Comparatif : analyse manuelle vs moteur Komission

Analyser un RAFEC “à la main” est possible… mais dans les faits, cela demande du temps, des compétences techniques, et surtout une grande rigueur pour éviter les erreurs (interchange, frais réseaux, frais fixes, mix cartes, etc.).Pour objectiver la différence, voici un comparatif clair entre une analyse manuelle (Excel + vérifications) et l’analyse automatisée via le moteur Komission.

Temps nécessaire

Analyse manuelle : entre 2 et 4 heures (parfois plus selon la complexité du RAFEC).

Moteur Komission : environ 3 minutes.

Risque d’erreur

Analyse manuelle : élevé. Copier-coller, erreurs de formules, mauvaise interprétation des libellés…

Moteur Komission : faible. Les calculs sont automatisés et standardisés.

Lecture des interchanges

Analyse manuelle : difficile. Les grilles d’interchange sont complexes et varient selon la carte, le pays et le canal.

Moteur Komission : automatique. Les lignes sont reconnues, regroupées et interprétées.

Frais réseaux (Visa, Mastercard, CB)

Analyse manuelle : souvent mélangés ou mal identifiés dans le RAFEC.

Moteur Komission : clairement isolés et intégrés dans le calcul réel.

Frais fixes par transaction

Analyse manuelle : fréquemment invisibles si on regarde uniquement un taux en pourcentage.

Moteur Komission : détectés et intégrés dans l’analyse, notamment pour mesurer l’impact sur les petits paniers.

Ventilation des cartes (consumer / commercial / corporate)

Analyse manuelle : complexe, dépend fortement des libellés utilisés par la banque ou le PSP.

Moteur Komission : structurée automatiquement pour comprendre le poids réel des cartes professionnelles.

National / Europe / Hors Europe

Analyse manuelle : peu lisible, difficile de mesurer l’impact des cartes internationales.

Moteur Komission : ventilé automatiquement pour identifier les surcoûts liés à l’international.

Détection d’anomalies ou de surcoûts

Analyse manuelle : aléatoire, il faut déjà savoir quoi chercher.

Moteur Komission : systématique, les écarts et lignes atypiques sont mis en évidence.

Base fiable pour comparer et négocier

Analyse manuelle : souvent approximative, difficile de comparer deux offres sur une base identique.

Moteur Komission : fiable et directement exploitable pour comparer des offres “à périmètre constant”.

👉 Conclusion :

L’analyse manuelle donne une estimation.

L’analyse RAFEC automatisée Komission fournit une base chiffrée, objective et exploitable pour réduire vos frais et négocier dans de meilleures conditions.

Avis d’expert : pourquoi le RAFEC est votre meilleur levier de négociation

Le RAFEC n’est pas un simple document administratif envoyé une fois par an.

C’est un document réglementaire, imposé pour apporter de la transparence sur les frais de paiement par carte. Et cette transparence est une arme… à condition de savoir l’utiliser.

Contrairement à un devis commercial ou à une grille tarifaire théorique, le RAFEC reflète la réalité de votre activité :

- votre mix de cartes (débit, crédit, corporate…)

- la part d’international

- l’impact des cartes professionnelles

- les frais fixes réellement appliqués

- les variations liées à votre panier moyen

Lorsque vous êtes capable de montrer :

- quelles cartes vous coûtent le plus cher

- quelle part relève réellement de l’interchange

- où se situe la marge du PSP

- et quels segments tirent votre taux vers le haut

la discussion avec votre banque ou votre prestataire change complètement de niveau. On ne parle plus d’un “taux global”, mais de lignes précises, mesurables et justifiables.

👉 C’est précisément pour cela que le RAFEC est votre meilleur levier de négociation :

il repose sur des données réelles, historiques, incontestables.

FAQ - Comprendre et analyser son RAFEC

❓ Comment lire un RAFEC ?

Un RAFEC (Récapitulatif Annuel des Frais d’Encaissement par Carte) détaille l’ensemble des frais liés à vos paiements carte sur une année.

On y retrouve généralement :

- les volumes de transactions

- les montants encaissés

- les frais d’interchange

- les frais réseaux (Visa, Mastercard, CB…)

- la marge de votre banque ou PSP

La difficulté vient du fait que ces frais sont souvent présentés par catégories techniques (type de carte, pays d’émission, canal de paiement), ce qui rend la lecture complexe sans expertise monétique.

❓ Comment calculer le vrai taux de frais carte bancaire ?

Le taux réel ne se limite pas au pourcentage indiqué sur votre contrat.

Il faut additionner :

- l’interchange (variable selon la carte et le pays)

- les frais réseaux (scheme fees)

- la marge de l’acquéreur ou du PSP

- les éventuels frais fixes par transaction

Ensuite, on divise le total des frais par le volume encaissé.

Sans ventilation détaillée du RAFEC, ce calcul manque souvent de précision, d’où l’intérêt d’une analyse automatisée.

❓ Pourquoi mon taux carte bancaire augmente-t-il d’une année à l’autre ?

Plusieurs facteurs peuvent faire évoluer votre taux moyen :

- une hausse de la part de cartes corporate ou premium

- plus de paiements hors Europe

- une évolution de votre panier moyen (impact des frais fixes)

- un changement de mix cartes (plus de crédit que de débit)

- une modification de tarification de votre PSP

Le RAFEC permet d’identifier précisément d’où vient la hausse… à condition de savoir l’analyser.

❓ Quelle est la différence entre interchange et commission PSP ?

L’interchange est une commission réglementée reversée à la banque émettrice de la carte. Elle varie selon :

- le type de carte

- le pays

- le canal de paiement

La commission PSP (ou marge acquéreur) est la part que facture votre prestataire de paiement pour le service d’acceptation.

👉 Le commerçant paie la somme des deux, plus les frais réseaux.

❓ Peut-on négocier ses frais de paiement par carte ?

Oui, mais uniquement si vous partez d’une base réelle.

Les banques et PSP adaptent leurs marges selon :

- votre volume d’encaissement

- votre secteur d’activité

- votre panier moyen

- votre exposition à l’international

Un RAFEC bien analysé permet de montrer précisément où se situent les surcoûts et d’engager une négociation argumentée.

❓ Pourquoi les cartes professionnelles coûtent-elles plus cher ?

Les cartes commerciales et corporate ne sont pas soumises aux mêmes plafonds d’interchange que les cartes grand public.

Elles génèrent donc des frais plus élevés, parfois 2 à 4 fois supérieurs à une carte de débit classique.

Si votre clientèle inclut des entreprises, cela peut fortement impacter votre taux moyen.

❓ Les paiements hors Europe coûtent-ils vraiment plus cher ?

Oui. Les cartes émises hors Espace Économique Européen ne sont pas soumises aux plafonds réglementaires européens.

Les interchanges et frais réseaux peuvent donc être nettement plus élevés.

Dans certains secteurs (tourisme, hôtellerie, e-commerce international), cela représente une part importante du coût total.

❓ Pourquoi les frais fixes par transaction sont-ils importants ?

Certains contrats incluent un coût fixe par opération (ex : 0,05 €).

Sur les petits paniers, ce coût fixe peut peser plus lourd que le pourcentage affiché.

C’est un élément souvent sous-estimé qui peut dégrader la rentabilité des paiements de faible montant.

❓ Comment savoir si mon offre de paiement est vraiment compétitive ?

La seule méthode fiable consiste à comparer une nouvelle offre à votre profil réel d’encaissement, pas à un taux théorique.

Une analyse détaillée de votre RAFEC permet de :

- comprendre votre mix cartes

- identifier les surcoûts

- simuler l’impact d’une nouvelle tarification

👉 C’est précisément ce que permet le moteur d’analyse RAFEC Komission.

❓ L’analyse RAFEC automatisée est-elle sécurisée ?

Oui. Le RAFEC ne contient pas de données bancaires sensibles de clients (pas de numéros de cartes).

L’analyse porte uniquement sur des données agrégées de volumes et de frais.

Les documents sont utilisés uniquement pour produire l’analyse tarifaire.

Jérémy MEUNIER